Las tasas de los depósitos a plazo siguen cayendo🚨📉

Las tasas de los depósitos a plazo siguen cayendo🚨📉

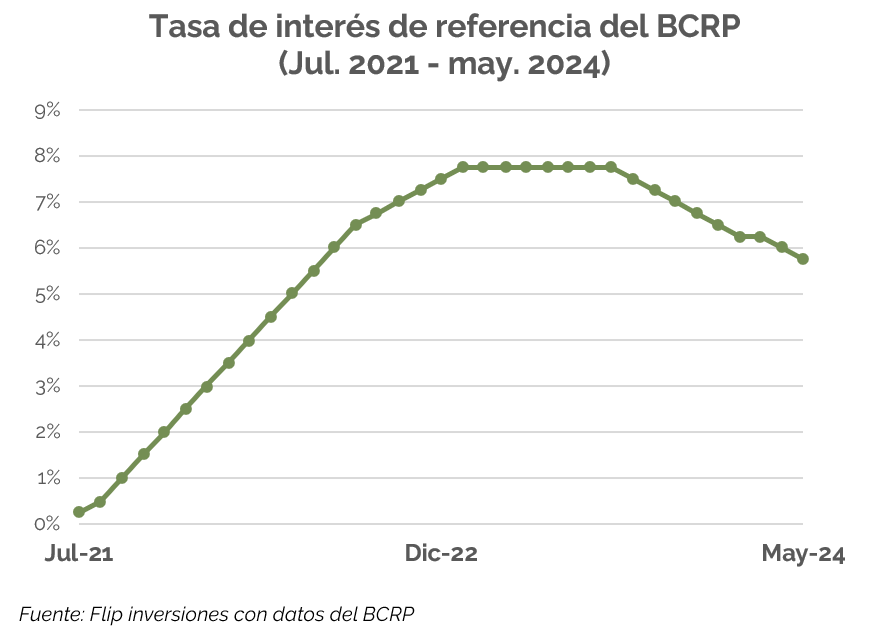

Banco Central de Reserva del Perú (BCRP) mantiene la tasa de interés estable en 5.75% contra todo pronóstico, pero se espera que haya más reducciones.

¡Bienvenidos a nuestro newsletter semanal!

Hoy hablaremos acerca de que las instituciones financieras están pagándo menos por los depósitos a plazo para mayo del 2024. ¡Espero les guste!

El BCRP comenzó a aumentar la tasa de interés de referencia a mediados de 2021 como respuesta a una creciente inflación que se originó por la pandemia del Covid-19.

Después de que la inflación alcanzara máximos de hace 25 años (8.81%), esta comenzó a disminuir producto de las altas tasas de interés y generó que el BCRP comenzaran el ciclo de reducción de tasas a mediados del 2023.

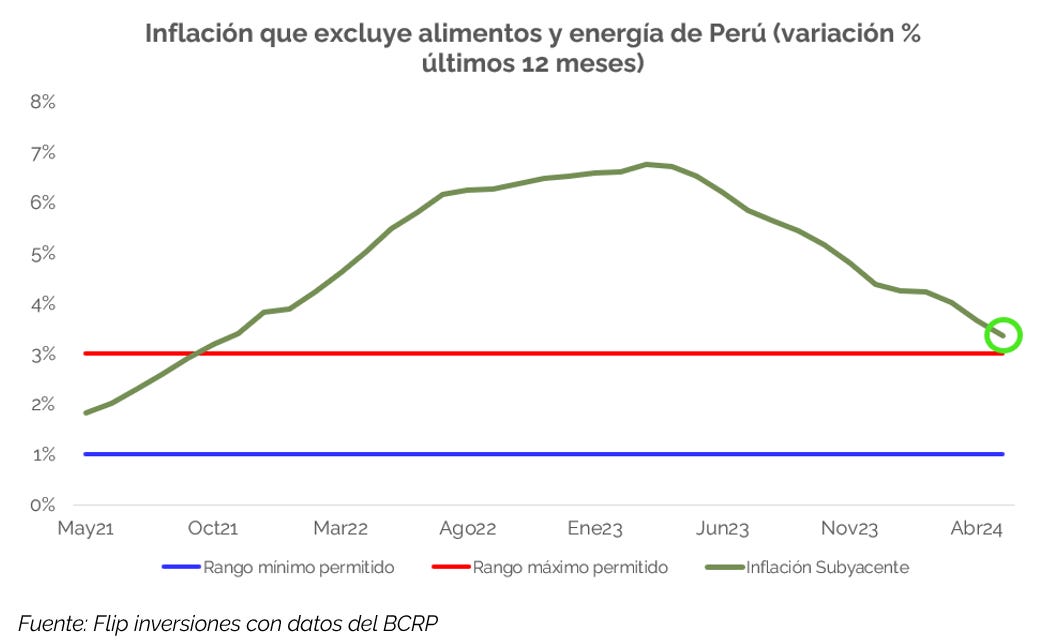

El último dato de inflación de abril (2.42%) mostró que se ubicó dentro del rango permitido por el BCRP del 1%-3%.

Sin embargo, el BCRP mencionó en declaraciones que, si bien la inflación se encuentra dentro del objetivo, el dato que tiene una representación más realista de cómo cambian los precios de lo que demandan las personas, es la inflación subyacente que excluye componentes como la energía y los alimentos que tienden a ser muy volátiles. La inflación subyacente se encuentra ligeramente por encima de lo permitido (3.1% vs 3%).

Esta fue la razón principal de que el BCRP mantuviera sin cambios la tasa de interés para junio.

¿Cómo se relaciona la tasa de interés del Banco Central de Reserva del Perú (BCRP) con el rendimiento de los depósitos a plazo?

El rendimiento de los depósitos está vinculado a la tasa de interés de referencia del BCRP.

Cuando esta tasa aumenta, los depósitos ofrecen mayores intereses como recompensa por confiar tu dinero a una institución financiera, evento que sucedió a mediados del 2021. Por el contrario, si la tasa comienza a disminuir, los depósitos proporcionarán un rendimiento menor.

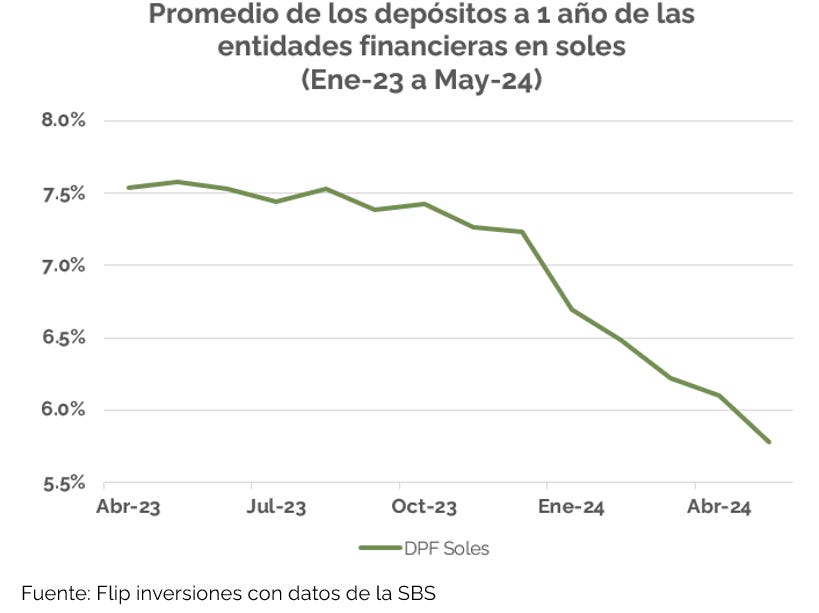

Desde mediados de 2023, cuando el banco central inició su ciclo de reducción de tasas de interés en respuesta a las condiciones económicas, los depósitos también han reflejado esta tendencia a la baja en términos de rendimiento.

En el mejor momento de los depósitos, llegaron a pagar rendimientos cercanos al 9% en soles y en dólares cercanos al 5%; sin embargo, esas atractivas tasas han ido cayendo.

En la actualidad, las instituciones financieras pagan en promedio 5.78% por depositar tu dinero en soles y 2% en dólares. Pero es evidente la rápida reducción de los intereses que pagan.

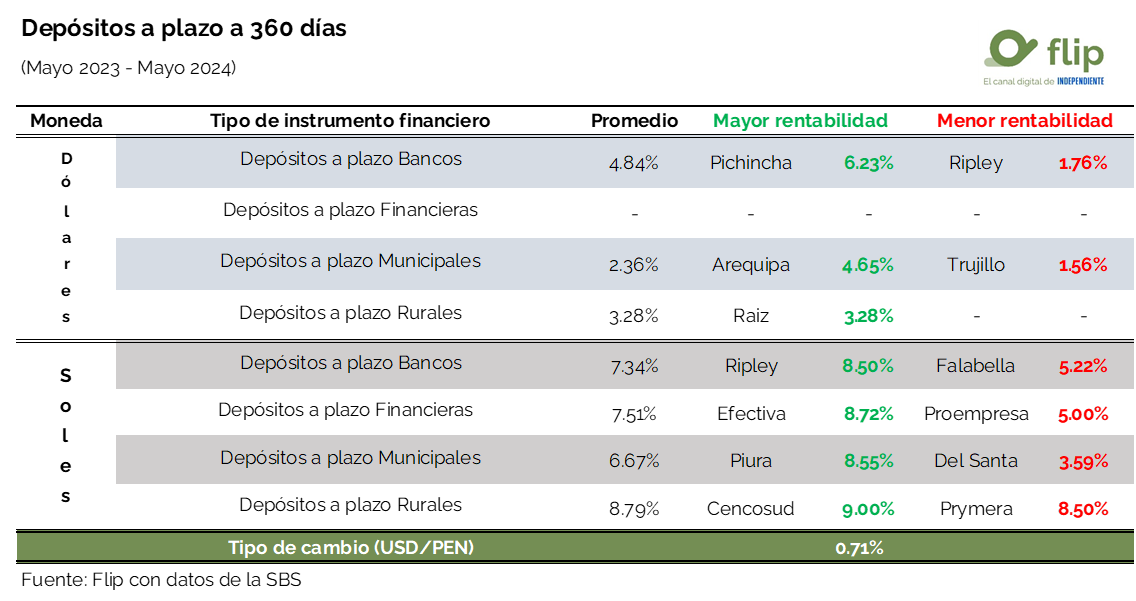

Rankings de los depósitos a plazo a 1 año 🔍

Considerando el rendimiento de un depósito a plazo fijo con vencimiento a 365 días que pagó los intereses en mayo del 2024 (pero que tomaste en abril del 2023) las opciones más rentables fueron los depósitos en soles, que en promedio obtuvieron rendimientos superiores al 7%.

Cabe resaltar que la Caja Rural del Centro sobresalió al pagar 9% en soles, seguida por la financiera Efectiva que ofreció un rendimiento de 8.72%. En contraste, entre las instituciones con menor rendimiento en soles se encuentran la Caja Municipal del Santa y la financiera Proempresa con rendimientos de 3.59% y 5% respectivamente.

En cuanto a las alternativas en dólares, el banco Pichincha destacó con rendimientos cercanos al 6% seguida por la Caja Municipal Arequipa con rendimientos de 4.65%. Por otro lado, entre las instituciones con menor rendimiento se encuentran la Caja Municipal Trujillo y el Banco Ripley, con rendimientos de 1.56% y 1.76% respectivamente.

¿Qué se espera para los depósitos? 👀

Se espera que los rendimientos de los depósitos sigan disminuyendo.

Esto debido a las posibles reducciones futuras de las tasas de interés por parte del BCRP, respaldadas por un riesgo inflacionario en declive y un contexto económico con urgencia de reactivación.

Esta situación tendrá un impacto significativo en la estrategia financiera de los inversionistas, quienes podrían verse obligados a adaptarse a un entorno de rendimientos más bajos en sus depósitos.

¿Qué recomendamos?

Si estás considerando invertir tu dinero en un depósito, es recomendable que tengas en cuenta los riesgos asociados a este producto financiero.

Entre los más importantes se encuentran:

Riesgo de liquidez: Debido a un plazo definido de vencimiento, no podrás retirar los fondos depositados en caso de una emergencia.

Riesgo de impago: En el caso de que la entidad bancaria declare quiebra, las posibilidades de recuperar el dinero son menores si se trata de una entidad financiera informal. En el caso de entidades formales y reguladas, si la entidad se declara en quiebra, existe el riesgo de perder cualquier cantidad de dinero que supere la cobertura proporcionada por el Fondo de Seguro de Depósitos (FSD), que tiene una cobertura máxima de más de S/ 120 mil soles.

Riesgo país: Considera que las economías emergentes como la de Perú son más sensibles a la problemas políticos y sociales, lo que eleva el riesgo de invertir en nuestra economía en comparación con otras desarrolladas.

Riesgo de tipo de cambio: En situaciones de problemas políticos, sociales o económicos, existe la posibilidad de que el valor del sol peruano disminuya frente al dólar estadounidense.

Riesgo de reinversión: En el contexto actual de disminución de las tasas de interés del BCRP, los depósitos continuarán ofreciendo rendimientos menores para tu dinero, una tendencia que se ha observado desde mediados de 2023. Esto implica que, al vencimiento de tu depósito, es probable que no puedas reinvertirlo a la misma tasa de interés inicial, sino a una tasa menor.

Riesgo de costo de oportunidad: Al invertir tu dinero en un depósito con un plazo definido, corres el riesgo de perder oportunidades de inversión con un mayor potencial de rendimiento. Por ejemplo, considera que mientras los depósitos en soles en Perú ofrecen un rendimiento promedio del 5%, el índice que agrupa a las 500 empresas más importantes de EE.UU. (S&P 500) ha acumulado un rendimiento cercano al 15% en dólares en lo que va del año.

En este contexto de menores tasas de interés, los inversionistas buscarán alternativas que ofrezcan mejores retornos.

Se espera que el interés por acciones y bonos, siga creciendo, especialmente para aprovechar el crecimiento en el mercado bursátil de EE.UU., liderado por empresas de inteligencia artificial (IA).

Se anticipa que continue el ciclo alcista que viven las acciones de EE.UU. en respuesta a la eventual disminución de la tasa de interés por parte de la Reserva Federal de EE.UU. (Fed), lo que podría marcar uno de los periodos alcistas más notables en la historia financiera.

Por ello, recomendamos considerar inversiones en este mercado de forma conservadora y con una perspectiva a largo plazo. Esta estrategia puede ayudarte a hacer crecer tu capital de manera sólida y sostenida.

Con Flip, de un click nos vamos a EE.UU!