El costo de tu tranquilidad

En inversiones, las peores decisiones se toman pensando el corto plazo, las mejores pensando en el largo plazo. Debes tener cuidado al tomar una decisión porque podrías sentirte peor.

Después de que las acciones sufrieron grandes pérdidas el año pasado (2022), los inversionistas buscan otras alternativas de inversión que les den seguridad.

Entonces se encuentran frente a 2 opciones: Bonos (principalmente de EE.UU.) y depósitos a plazo fijo.

Los bonos funcionan igual que los depósitos en donde tú le prestas dinero al banco y este te paga un interés al finalizar un periodo de tiempo que normalmente es a 1 año.

Solo que ahora a quien le prestan el dinero es al gobierno. Y lo pueden hacer a diferentes plazos desde 1 año hasta más de 25 años. Van recibiendo un interés periódico (llamado cupón) por haber prestado el dinero y, pasado el tiempo prometido, reciben de vuelta su capital.

Históricamente los bonos de EE.UU., que son considerados los “activos libres de riesgo” en el mundo de las inversiones, han tenido un rendimiento bajo. Es decir, prestarle plata al gobierno de EE.UU. es de lo más seguro, por ende, nadie le exige demasiado interés por ese préstamo. Y solo han tenido rendimientos elevados en periodos donde hay inflación alta.

Por ejemplo…

El año pasado la inflación en EE.UU. se aceleró y en respuesta, el Banco Central de EE.UU. (Fed) elevó el costo del dinero (su tasa de interés) para enfriar la economía.

Esto genera que los bancos, que tienen esa tasa como referencia, también suban las tasas de interés que le ofrecen a sus clientes.

Y también, genera la expectativa de que la economía se va a frenar, entonces la capacidad de pago del gobierno se cuestiona y por ende los inversionistas exigen un mayor interés por prestarle dinero. Es decir, los bonos de EE.UU. deben pagar más.

Todo esto significó que los rendimientos de los depósitos y de los bonos tuvieran rendimientos por encima de su promedio.

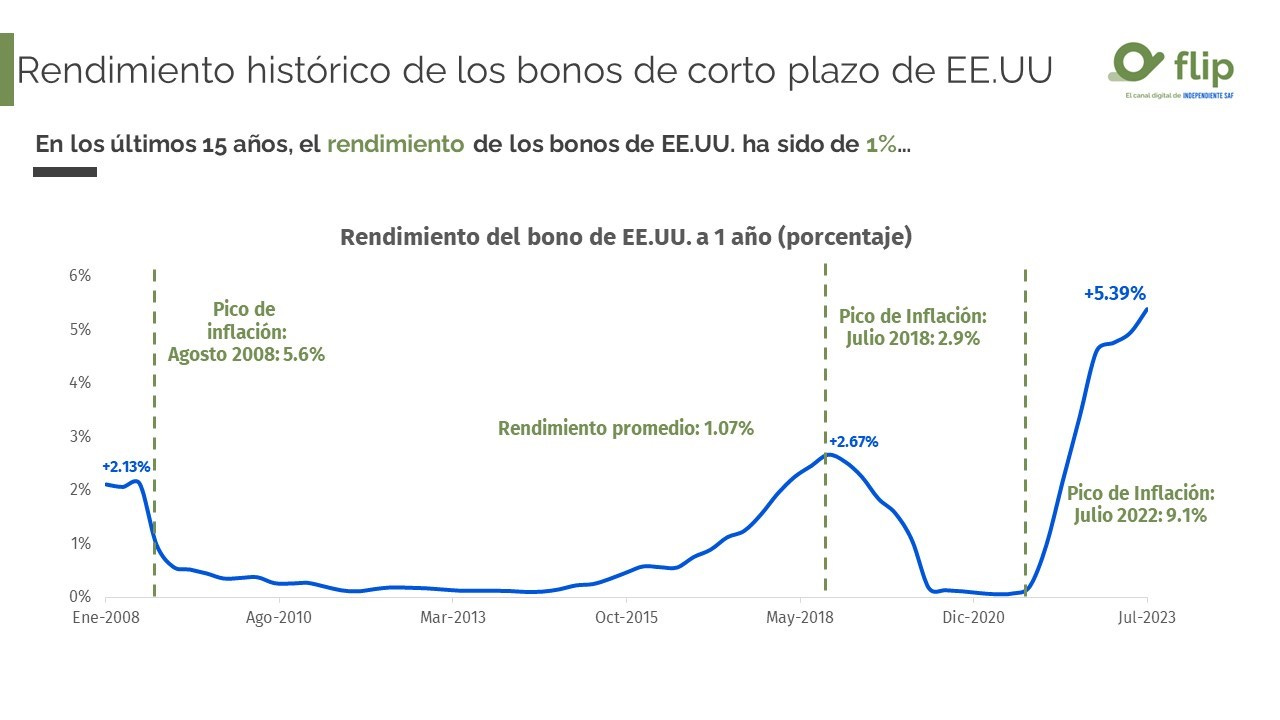

Por el lado de los bonos de EE.UU. con plazo de 1 año, estos están rindiendo 5.4% anual (o sea la rentabilidad que te genera).

Esto ha generado una “ilusión de rentabilidad” porque es una inversión “segura” que está pagando una buena tasa y creen que pueden tener una buena rentabilidad en poco tiempo.

Pero hay que ver la figura grande…

En los últimos 15 años el rendimiento promedio de los bonos de corto plazo de EE.UU. ha sido cercano al 1% anual. Se puede notar en el gráfico que hay etapas (inflacionarias) donde el rendimiento del bono es atractivo, pero generalmente es bajo.

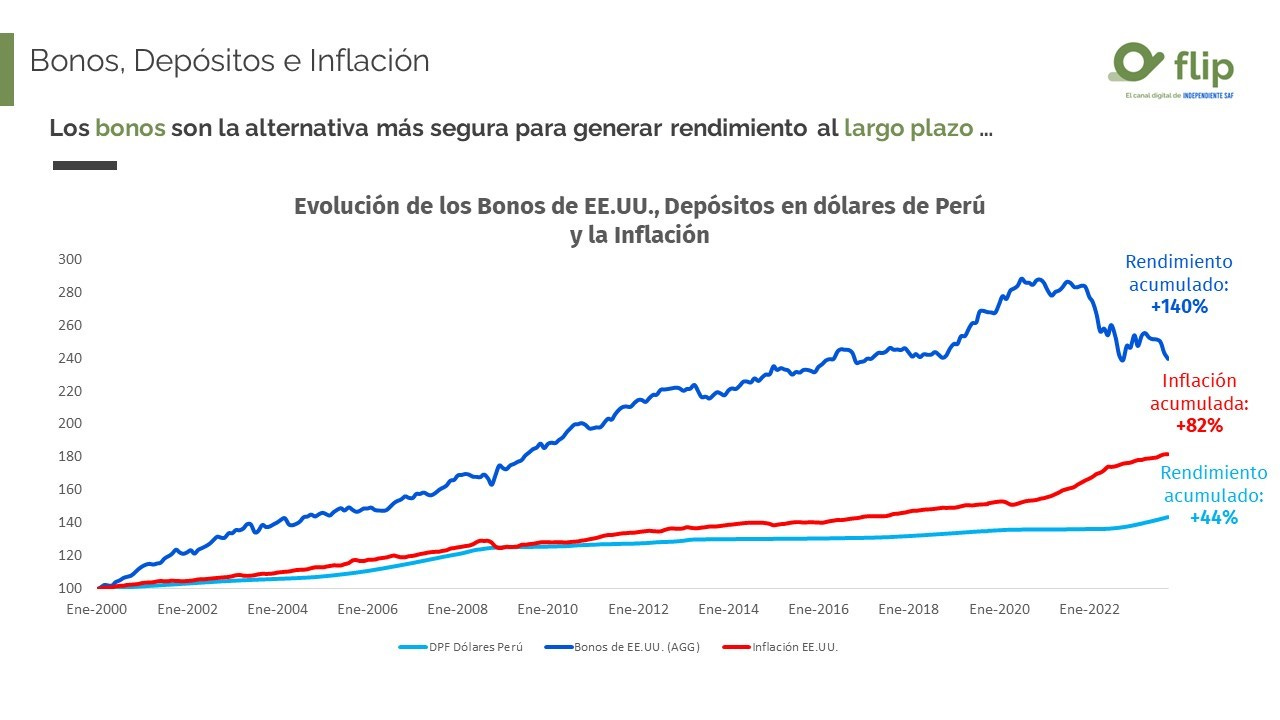

Por el lado de los depósitos, también pagan buenas rentabilidades en periodos de inflación elevada; sin embargo, no siempre es así, históricamente han pagado una rentabilidad en promedio de 4% en soles y 1% en dólares.

Estas rentabilidades no son sostenibles en una estrategia de largo plazo en la que se busca hacer crecer el dinero en el tiempo, porque son sumamente coyunturales.

Aun así, por esa ilusión de buena rentabilidad en corto plazo, muchas personas deciden irse por un depósito o comprar un bono de corto plazo en EE.UU.

Sin embargo, hay 1 cosa que no estás considerando y que podrían hacerte cambiar de decisión: Inflación.

En el gráfico de arriba se considera a los bonos de EE.UU con un plazo mayor a 1 año, en comparación con los de corto plazo porque generan una mayor rentabilidad.

Ahora, si bien los bonos de EE. UU de mayor plazo le ganan a la inflación, los bonos de corto plazo y los depósitos en dólares de Perú no lo hacen.

Es muy importante que la opción de inversión que tomes rinda más que la inflación en el largo plazo, porque esta te quita capacidad de compra.

Si quieres conocer qué activos de inversión necesitas incluir en tu estrategia para siempre ganarle a la inflación en el largo plazo, aún tienes 1 alternativa más atractiva.

¿Te interesa? Atento a nuestra siguiente revista.